4 March 2567

บริหารการเงินส่วนบุคคลอย่างไรให้มีประสิทธิภาพ

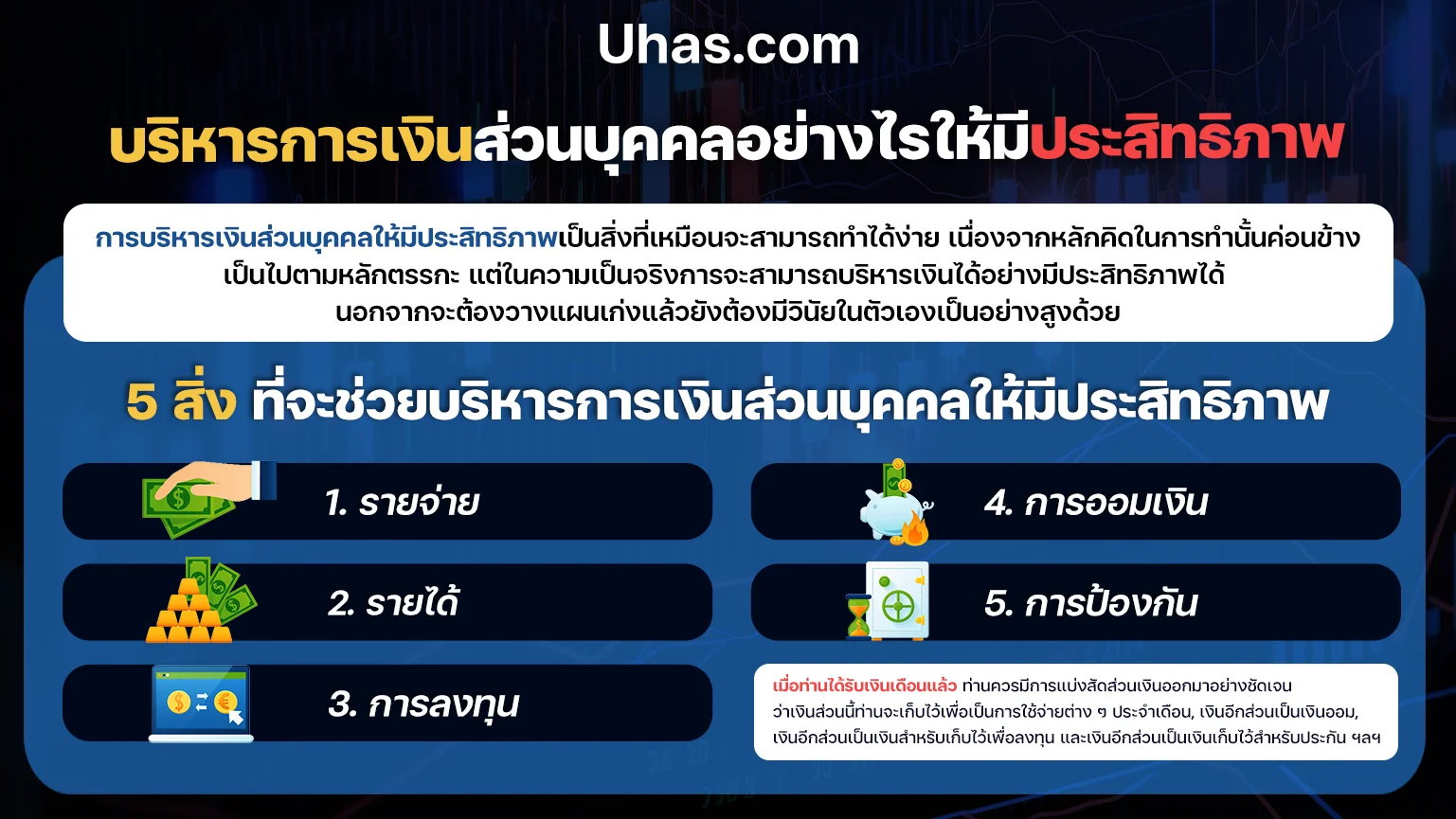

การบริหารเงินส่วนบุคคลให้มีประสิทธิภาพเป็นสิ่งที่เหมือนจะสามารถทำได้ง่าย เนื่องจากหลักคิดในการทำนั้นค่อนข้างเป็นไปตามหลักตรรกะ แต่ในความเป็นจริงการจะสามารถบริหารเงินได้อย่างมีประสิทธิภาพได้ นอกจากจะต้องวางแผนเก่งแล้วยังต้องมีวินัยในตัวเองเป็นอย่างสูงด้วย โดยทุกคนสามารถเข้ามาอ่าน บทความการลงทุน เพิ่มเติมกันได้ และสามารถอ่านรายละเอียดเกี่ยวกับการบริหารการเงินได้ที่นี่

ทำความรู้จักการบริหารการเงินส่วนบุคคล Personal

สำหรับการบริหารเงินส่วนบุคคลคือการที่ท่านนำรายได้โดยรวมแล้วทั้งเงินเดือนและรายได้เสริมมาทำการบริหารจัดการให้เป็นระบบ เพื่อให้ท่านสามารถบริหารเงินได้อย่างมีประสิทธิภาพ ซึ่งสิ่งที่ท่านต้องทำความเข้าใจเพื่อประกอบในการบริหารการเงินนั้นเป็นสิ่งที่สำคัญเป็นอย่างมาก เพราะจะทำให้ชีวิตในหลายๆ มิติของท่านมีความเป็นอยู่ที่ดีขึ้นได้

5 สิ่งที่จะช่วยบริหารการเงินส่วนบุคคลให้มีประสิทธิภาพ

ทีนี้เรามาตามดูรายละเอียดกันดีกว่าว่าการบริหารการเงินส่วนบุคคล ที่จำเป็นอย่างยิ่งที่จะต้องมีการบริหารจัดการให้ดี และสามารถที่จะสร้างความมั่นคงและมั่งคั่งอย่างยั่งยืนได้ โดยแนะนำให้ทำ 5 สิ่งดังต่อไปนี้

1. รายจ่าย

รายจ่ายเป็นสิ่งที่ทุกคนต้องมี แต่ท่านสามารถกำหนดรายจ่ายของท่านให้ใช้จ่ายเฉพาะในสิ่งที่จำเป็นได้ ไม่ใช้จ่ายเกินตัวโดยเฉพาะบัตรเครดิต มีหลายเคสที่ได้มีการใช้จ่ายเกินตัวจนทำให้ไม่มีเงินมาจ่ายค่าบัตรเครดิตทำให้ท้ายที่สุดเสียประวัติและยังทำให้ต้องเสียดอกเบี้ยอีกด้วย รายจ่ายถือเป็นสิ่งที่สำคัญพอๆกับรายรับ เพราะถึงแม้ว่าท่านจะหาเงินได้มากเพียงใด แต่หากท่านไม่มีวินัยในการใช้เงิน ก็มีโอกาสสูงที่ท่านจะไม่สามารถเก็บเงินได้

2. รายได้

รายได้เป็นสิ่งที่ท่านได้รับจากงานประจำ โดยอาจจะเป็นเงินรายเดือนหรือรายสัปดาห์ขึ้นกับเงื่อนไขของงานนั้น ๆ นอกจากนี้ หากท่านใดที่มีเวลาว่างจากงานประจำและพอมีพรสวรรค์ในด้านอื่น ๆ อาจจะมีการรับงานเสริมในช่วงนอกเหนือเวลางาน เพื่อหารายได้เสริมได้

3. การลงทุน

เมื่อเราแบ่งสัดส่วนของรายได้ออกมาแล้ว มีส่วนที่เหลือเก็บ ท่านอาจนำเงินส่วนนั้นมาใช้ในการลงทุน เพื่อให้สามารถทำให้เงินงอกเงยขึ้นมาได้ แต่สำหรับการลงทุน อาจมีทางเลือกให้ท่านเลือกได้หลายทาง เช่น การเล่นหุ้น, การลงกองทุน Term Fund, ลงกองทุนปันผล ฯลฯ โดยในการลงทุนแต่ละวิธีก็จะมีความเสี่ยงที่แตกต่างกัน ซึ่งความเสี่ยงที่สูงขึ้นก็จะทำให้การได้รับผลตอบแทนที่ได้รับสูงขึ้นมาด้วย แต่ในขณะเดียวกัน หากท่านไม่อยากลงทุนกับวิธีที่มีความเสี่ยงสูง ก็ลงทุนกับวิธีที่มีความเสี่ยงน้อยลงมาเช่น กองทุน Term Fund หรือการฝากเงินประจำ ฯลฯ

4. การออมเงิน

การออมเงินถือเป็นสิ่งที่สำคัญ หากท่านสามารถออมเงินได้ 20% ของรายได้เป็นอย่างน้อย โดยที่ไม่ทำให้ท่านเดือดร้อนอะไร ก็ถือเป็นเรื่องที่ดี โดยท่านควรมีเงินเก็บโดยรวมให้ได้อย่างน้อย 3-6 เท่า ของเงินเดือน เพื่อถือเป็นเงินก้อนฉุกเฉินในกรณีที่เกิดเหตุใด ๆ ก็ตามที่ไม่คาดฝันเกิดขึ้น

5. การป้องกัน

การมีประกันติดตัวไว้ถือเป็นเรื่องที่จำเป็น เพราะในอนาคตไม่มีใครรู้ว่าจะเกิดอะไรขึ้น หากท่านได้ตรวจพบเจอโรคร้ายหรือได้เกิดอุบัติเหตุร้ายแรง ประกันก็จะช่วยในการออกค่าใช้จ่ายต่าง ๆ ในส่วนนี้ให้ ซึ่งจะทำให้ท่านสามารถประหยัดเงินไปได้มาก

สรุปบทความ

เมื่อท่านได้รับเงินเดือนแล้ว ท่านควรมีการแบ่งสัดส่วนเงินออกมาอย่างชัดเจน ว่าเงินส่วนนี้ท่านจะเก็บไว้เพื่อเป็นการใช้จ่ายต่าง ๆ ประจำเดือน, เงินอีกส่วนเป็นเงินออม, เงินอีกส่วนเป็นเงินสำหรับเก็บไว้เพื่อลงทุน และเงินอีกส่วนเป็นเงินเก็บไว้สำหรับประกัน ฯลฯ ควรมีการจดบันทึกและการแบ่งให้เป็นระบบ เพื่อที่จะทำให้ง่ายต่อการติดตามย้อนหลังได้

Author: